Die US-Aktienmärkte setzen ihre Rekordrally fort, genährt durch Spekulationen auf eine bevorstehende Zinssenkung der Federal Reserve – unterstützt durch moderat ausgefallene Inflationsdaten. Der DAX hangelt sich tendenziell stabil, während Anleger weltweit auf geldpolitische Signale und Handelsdynamiken blicken.

Analyse der aktuellen Lage

Am 12. August übertrafen S&P 500, Nasdaq und Dow Jones erneut ihre bisherigen Höchststände – gestützt durch Inflationsdaten, die unter den Erwartungen lagen, und vor allem aufkeimende Hoffnung auf Zinserleichterungen bereits im September.

Am folgenden Tag bestätigte sich die Entwicklung: S&P 500 und Nasdaq erreichten erneut Rekordhochs bei der Eröffnung. Insbesondere Tech-Giganten trieben den Markt, während die Anleger zunehmend auf Zinssenkungen spekulieren.

Faktoren für die Situation

- Inflationsdaten: Juli zeigte eine moderate tonale Inflation, was die Erwartungen für eine geldpolitische Lockerung schürte.

- Zinsspekulationen: Die Wahrscheinlichkeit für eine 25-Basis-Punkte-Senkung im September liegt laut CME FedWatch bei etwa 90 %.

- Unternehmensmeldungen: Positive Stimmung bei Tech-Aktien, jedoch auch gemischte Reaktionen u. a. bei Intel, On Holding und AMD.

Chancen und Risiken für Investoren

Chancen:

- Zinssenkungsspekulationen verleihen Wachstumswerten und Tech-Aktien neuen Auftrieb.

- Auch zyklische Sektoren wie Finanzen und Konsum profitieren von positiveren Finanzierungskosten und erhöhtem Konsumklima.

Risiken:

- Sollte Inflation erneut überraschen – vor allem durch Zoll- oder Tarifdruck – könnte der Zinspfad revidiert werden.

- Das Erreichen technischer Hürden (Allzeithochs) birgt Gewinnmitnahmerisiken.

Prognose und Ausblick

Die kurzfristige Perspektive bleibt freundlich: Solange Inflationsdaten weiterhin moderat bleiben und die Fed eine moderat expansive Haltung signalisiert, dürfte die Rally anhalten. Anleger sollten aber auf potenziell volatile Nächste Wochen achten, insbesondere wegen ausstehender Fed-Kommentare oder US-Konjunkturdaten.

Profitierende & Belastete Sektoren, Rohstoffe, Devisen

Gewinner: Technologie, Konsumdiskretion (z. B. Amazon, Tesla) sowie Finanzwerte und kleinere Wachstumsfirmen – unterstützt durch Zinssenkungsspekulationen.

Belastet: Sicherere Häfen wie Gold – sofern sich die Inflation nicht unerwartet verschärft. Defensive Sektoren könnten kurzfristig abgefedert werden.

Rohstoffe & Devisen: Öl zeigt sich stabil; der US-Dollar wirkt leicht schwächer, gestützt durch Zinsdruck nach unten.

Konkrete Finanztitel als Empfehlung

- Technologie-Giganten wie Nvidia, Amazon, Tesla: profitieren vom Zinsumfeld und bleiben Wachstumsdrivers.

- Konsumentenausrichter mit Erholungspotenzial: Apple, Home Depot – verstärkter Konsum bei sinkenden Zinsen.

- Finanzwerte wie Citigroup oder Bank of America: erhöhter Kreditfluss und Investitionsbereitschaft durch niedrigere Zinsen.

Handelsempfehlung

Kurzfristig: Long-Positionen in Tech- und Konsumtitel bevorzugt – bis signifikante Rezessionssignale oder Inflationsausschläge erkennbar sind.

Mittelfristig: Diversifikation in Finanzwerte und zyklische Aktien, um von einem möglichen Wirtschaftsfluss zu profitieren.

Absicherung: Bei Anzeichen zunehmender Inflation oder geopolitischer Spannungen selektiv Teile des Portfolios in Gold oder defensive Sektoren verschieben.

Fazit

Die Märkte sind derzeit von anhaltendem Optimismus geprägt: Zuletzt tendierten S&P 500, Nasdaq und Dow Jones Richtung neue Bestmarken, getragen von Zinssenkungserwartungen und moderater Inflation. Tech- und Wachstumswerte dominieren – Finanzwerte und zyklische Titel können aber von durch niedrigere Zinsen befeuerten Wirtschaftsaktivitäten profitieren. Solange die Inflationsentwicklung keine neuen Signale liefert, dürfte die aktuelle Rally intakt bleiben – aber mit gesteigerter Wachsamkeit angesichts möglicher Wendepunkte im kommenden Wochenzyklus.

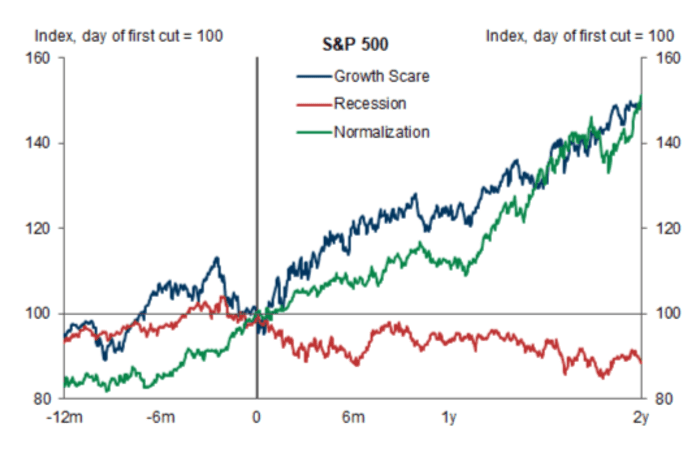

Hier ist die Watchlist zur Fed-Entscheidung im September 2025, visualisiert durch einen historischen Vergleich, wie Aktienindizes auf Fed-Sitzungen reagieren – besonders rund um Zinssenkungen. Die Grafik zeigt, wie Märkte typischerweise nach geldpolitischen Änderungen in Richtung Erholung tendieren.

Watchlist & Handlungsrahmen für Anleger vor der Fed-Entscheidung

1. Zinssenkungserwartung: Maßgeblicher Auslöser für Marktbewegungen

Die Märkte preisen eine Zinssenkung im September mit hoher Wahrscheinlichkeit ein – CME-Daten sehen aktuell über 90 % Chance für eine Senkung um mindestens 25 Basispunkte. Angesichts schwächerer Jobsignale und stagnierender Inflation gilt ein aggressiveres Vorgehen (bis zu 50 Basispunkte) als möglich.

2. Anlageklassen & Sektoren: Wo sich Positionieren lohnt

A) Defensiv & Fixed Income

- Versorger, Gesundheitswesen, Basiskonsum: Solide Dividendenträger, die besonders bei Zinsrückgang stabil bleiben – attraktive Wahl für Einkommenspositionierung.

- Langfristige Staats- und High-Yield-Anleihen: Eine Verlängerung der Laufzeit und Fokus auf Rendite und Spread-Historie lohnt sich.

- Gold & REITs: Währungs- und Inflationsabsicherung in einem Umfeld potenziell sinkender Renditen.

B) Zyklisch & Wachstum

- Verbrauchsgüter, Industrie, Finanzen: Günstigere Finanzierungskosten plus gewachsene Konsum- und Investitionsdynamik – nach einem Cut oft klare Outperformer.

- Technologie und Wachstumsaktien: Bereits stark gekauft, aber weiterhin volatil. Call-Strategien zur Hebelung können in Erwägung gezogen werden.

- Small- & Mid-Caps & spekulative Werte: BofA und Morgan Stanley sehen Nachholpotenzial: Small Caps und Consumer-Werte profitieren stark von der geldpolitischen Wende.

C) Währung & Rohstoffe

- Schwachen US-Dollar: Erhöhte Attraktivität für Emerging Markets, Rohstoffe und Exportwerte.

- Kommoditäten wie Kupfer, Öl, Gold: Kupfer kann von industrieller Erholung profitieren; Gold bleibt Inflations- und Währungsabsicherungsinstrument.

Konkrete Handlungsempfehlungen & Watchlist-Titel

Aktiva-Einstiege

- Utilities ETF, Healthcare-ETF – defensiver Kern

- iShares 20+ Year Treasury Bond ETF – längere Laufzeiten

- iShares iBoxx High Yield Corporate Bond ETF – Renditefokus

- SPDR S&P Homebuilders ETF oder Consumer Discretionary ETF – zyklischer Ausbruch

- Financials ETF – Bank- und Versicherungswerte als Kreditzyklusnutzer

- Russell 2000 ETF – Small-Cap-Wachstumspotenzial

- Gold-ETF (wie GLD), REIT-ETF – Absicherung und taktischer Schutz

Optionen-Strategien

- Call-Optionen auf finanz- oder industrieorientierte Werte

- Put-Optionen auf Megacap-Technologietitel zur Absicherung

Fazit & Strategie für Anleger

- Kurzfristig: Positionierung in zinssensitiven und zyklischen Sektoren zahlt sich aus. Defensive Kernwerte sichern ab.

- Mittelfristig: Mit Verlaufsoptimismus profitieren, insbesondere in Small/Mid Caps, Finanzen und Industrie.

- Absicherungsoptionen nutzen: Gold, REITs und Long Bonds guard against unexpected inflation or policy reversal.

- Flexibilität bewahren: Die Fed-Entscheidung im September wird marktprägend – Proaktiv bleiben, aber auf Sinkflug oder Verzögerungen vorbereitet sein.